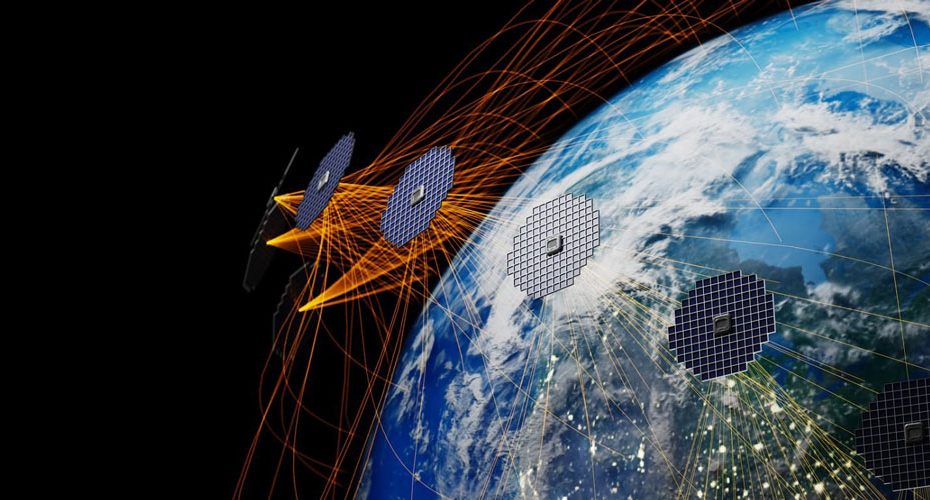

Le marché de l’internet par satellite en orbite terrestre basse entre dans une nouvelle phase. Ce qui a commencé comme une course pour connecter les foyers ruraux évolue désormais vers un écosystème en couches desservant les consommateurs, les gouvernements, les opérateurs télécoms et les utilisateurs de données à très grande échelle. Les trois constellations les plus observées illustrent clairement ce changement : Starlink, Amazon Leo et TeraWave.

Bien que toutes reposent sur de vastes constellations de satellites en orbite terrestre basse, leurs architectures techniques, leurs calendriers de déploiement et leurs stratégies commerciales divergent fortement. Ensemble, elles montrent comment la connectivité satellitaire se fragmente en niveaux distincts de performance et de tarification plutôt que de converger vers un modèle universel unique.

La taille des constellations et la maturité du déploiement définissent la préparation du marché

Starlink reste le réseau le plus mature et le plus éprouvé sur le plan opérationnel. Développé par SpaceX, il a commencé ses lancements en 2019 et exploite aujourd’hui plus de 9 500 satellites actifs. Son rythme rapide est rendu possible par l’intégration verticale, avec des lancements Falcon 9 hebdomadaires et des améliorations progressives intégrées à chaque nouvelle génération de satellites.

Amazon Leo, anciennement connu sous le nom de Project Kuiper, reflète une philosophie d’ingénierie plus conservatrice. Soutenue par Amazon, la constellation a commencé son déploiement orbital en 2025 et se trouve encore dans une phase initiale de montée en puissance. Moins de 250 satellites sont actuellement actifs, avec un objectif autorisé de 3 236 engins. Amazon dépend de fournisseurs de lancement tiers, notamment ULA et SpaceX, ce qui ralentit le déploiement mais permet de se concentrer davantage sur la fiabilité des satellites et l’optimisation des charges utiles.

TeraWave est le concept le plus récent et le plus ambitieux sur le plan conceptuel. Annoncé par Blue Origin en janvier 2026, il prévoit une architecture mixte en orbite terrestre basse et moyenne totalisant 5 408 satellites. Le déploiement doit débuter en 2027 et dépendra probablement du lanceur New Glenn une fois opérationnel. Contrairement à Starlink et Amazon Leo, TeraWave est conçu dès l’origine pour un trafic d’entreprise à très forte capacité plutôt que pour un accès grand public.

La conception orbitale et l’architecture réseau reflètent des objectifs de performance différents

Starlink et Amazon Leo opèrent exclusivement en orbite terrestre basse, généralement entre 500 et 600 kilomètres. Cela permet des connexions à faible latence, souvent inférieures à 40 millisecondes, adaptées à la visioconférence, aux jeux en ligne et à l’accès cloud en temps réel.

TeraWave introduit une architecture hybride ajoutant des satellites en orbite terrestre moyenne. Bien que cela augmente la latence par rapport aux systèmes purement LEO, cela élargit considérablement les zones de couverture et la capacité totale par satellite. Ce choix correspond à l’objectif déclaré de Blue Origin de fournir des liaisons de niveau opérateur et une connectivité pour centres de données plutôt que du haut débit grand public.

D’un point de vue technique, Starlink met l’accent sur une couverture satellitaire dense et des transferts fréquents, Amazon Leo privilégie des antennes à réseau phasé avancées et des liaisons inter-satellites, tandis que TeraWave devrait s’appuyer fortement sur des liaisons optiques et des spectres Ka à forte puissance, et possiblement en bande V, pour transporter d’énormes volumes de données à l’échelle mondiale.

Les objectifs de débit et de vitesse distinguent les réseaux grand public et d’entreprise

Aujourd’hui, Starlink offre des vitesses typiques comprises entre 50 et 250 mégabits par seconde, avec des offres premium et entreprises atteignant des débits de pointe plus élevés. Amazon Leo devrait initialement proposer des performances similaires, avec des objectifs proches d’un gigabit par seconde pour certains clients une fois la constellation pleinement déployée.

TeraWave évolue dans une catégorie totalement différente. Blue Origin a annoncé des objectifs de capacité réseau agrégée allant jusqu’à 6 térabits par seconde par région de couverture, destinés à servir simultanément des dizaines de milliers de clients entreprises, gouvernementaux et d’infrastructure. Plutôt que de vendre de la bande passante aux particuliers, TeraWave se concentrera sur des accords de niveau de service avec disponibilité garantie, plafonds de latence et engagements de capacité.

Les clients cibles révèlent le positionnement stratégique

Starlink couvre presque tous les segments du marché. Sa base de clients comprend des foyers ruraux, des utilisateurs maritimes et aéronautiques, des services d’urgence et des agences gouvernementales. Cette large portée en a fait la référence pour la connectivité rapide à déployer, mais elle implique aussi des compromis entre coût, capacité et performance garantie.

Amazon Leo adopte un positionnement plus ciblé à son lancement, en se concentrant sur les opérateurs télécoms, les agences gouvernementales et les clients entreprises avant de s’étendre aux services grand public. Cette approche progressive rappelle la stratégie initiale d’Amazon Web Services axée sur les entreprises et suggère une intégration future plus profonde avec le cloud et l’informatique en périphérie.

TeraWave est explicitement destiné aux entreprises uniquement. Blue Origin a indiqué que les consommateurs individuels ne font pas partie du plan. Le réseau vise plutôt les centres de données hyperscale, les gouvernements souverains, les applications de défense et les liaisons nationales de télécommunications, où la fiabilité et le débit priment sur la sensibilité au prix.

Échelle réglementaire et ambition à long terme

L’approbation récente par la Federal Communications Commission permettant à Starlink de déployer un nombre beaucoup plus important de satellites souligne son ambition de devenir une couche fondamentale de l’infrastructure mondiale des données. Amazon Leo reste soumis à un cadre réglementaire plus modeste, tandis que les dossiers réglementaires de TeraWave sont encore en cours d’élaboration et seront étroitement surveillés en raison de son approche orbitale mixte.

Il est clair que ces systèmes ne sont plus des substituts directs les uns des autres. Starlink devient un service de masse, Amazon Leo un hybride contrôlé entre entreprise et grand public, et TeraWave une dorsale spatiale à très haute capacité.

Le marché de l’internet satellitaire n’est plus une seule course

Plutôt que de s’affronter directement dans les mêmes conditions, Starlink, Amazon Leo et TeraWave définissent désormais des segments distincts au sein de l’écosystème de connectivité satellitaire. Des itérations plus rapides, des capacités accrues et des architectures spécialisées font évoluer l’industrie au-delà du simple accès haut débit vers un modèle d’infrastructure orbitale en couches.

À mesure que de nouvelles générations de satellites entreront en service, la véritable concurrence ne portera plus sur le nombre de satellites, mais sur la capacité à fournir la bonne combinaison de capacité, de latence et de fiabilité aux clients qui en ont le plus besoin.